Sub navigation menu:

你在这里: 主页 > 产品 > 未来资产杠杆及反向系列 > 未来资产恒指每日反向(-1x)产品 > FAQ

未来资产恒指每日反向(-1x)产品 (股份代号: 7336)

| 问题 |

|---|

| 1. 什么是反向产品? |

| 反向产品一般旨在实现相当于相关指数单日回报相反的回报。例如,若相关指数单日上升10%,反向(-1X)产品理应于同一交易日实现10%亏损。 |

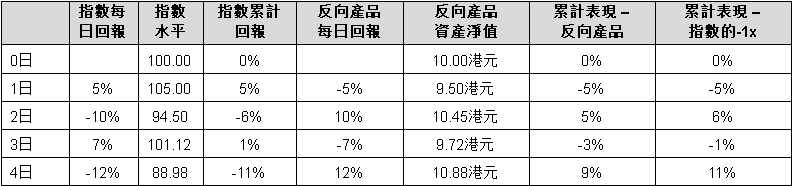

| 2. 指数与指数的反向表现于超过一日期间有什么差别(即点到点表现的比较)? |

产品的目标是提供达到指数每日反向表现的回报。产品受限于一乘以(-1x)的杠杆因子。因此,产品的表现在超过1个营业日的期间未必可紧贴指数累计回报的-1x。意思是指数在超过单一日期间的回报乘以-100%一般不会相等于产品在同一期间的表现。在缺乏方向或呆滞的市场,产品的表现可能逊于指数-100%的回报。这是由于复合作用造成,即之前的收益在本金额以外再产生收益或损失的累计作用,更会因市场的波动及产品持有期而扩大。下列各项情况说明产品的表现在不同市况之下,在较长期间如何可能偏离于指数累计回报表现(-1x)。所有各项情况都以假设性的10港元投资于产品为基础。

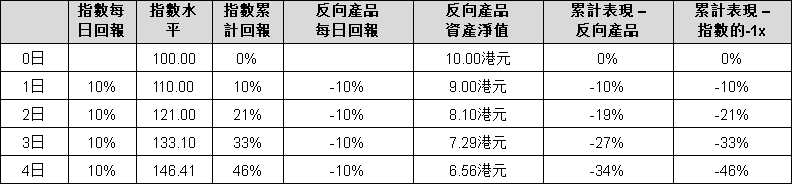

情况I:持续趋升

在持续趋升的市况,指数在超过1个营业日稳步上扬,产品的累计损失将少于指数累计收益的-1x。如以下情况所示,如投资者已于0日投资于产品,而指数于4个营业日每日增长10%,至4日产品将已累计损失34%,相比之下,指数录得46 %的损失,是累计回报的-1x。

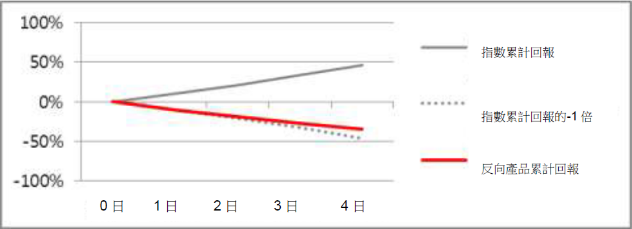

下图进一步显示在持续趋升的市况中,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

下图进一步显示在持续趋升的市况中,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

情况II:持续下滑

在持续下滑的市况,指数在超过1个营业日稳步下滑,产品的累计收益将大于指数累计回报的-1x。如以下情况所示,如投资者已于0日投资于产品,而指数于4个营业日每日下跌10%,至4日产品将已累计收益46%,相比之下,指数录得34 %的收益,是累计回报的-1x。

情况II:持续下滑

在持续下滑的市况,指数在超过1个营业日稳步下滑,产品的累计收益将大于指数累计回报的-1x。如以下情况所示,如投资者已于0日投资于产品,而指数于4个营业日每日下跌10%,至4日产品将已累计收益46%,相比之下,指数录得34 %的收益,是累计回报的-1x。

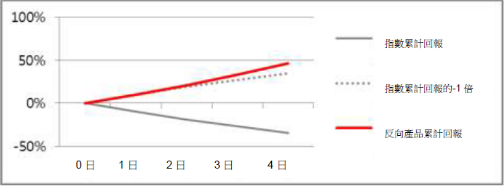

下图进一步显示在持续下滑的市况中,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

下图进一步显示在持续下滑的市况中,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

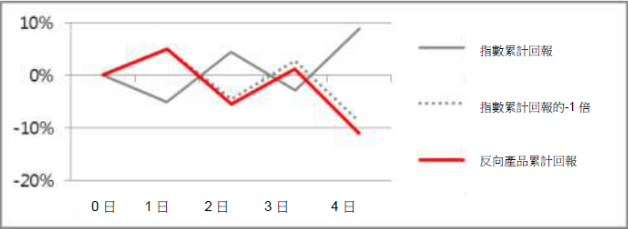

情况III:趋升但表现波动

在趋升但表现波动的市况,指数在超过1个营业日期间整体向上但即日表现波动,产品的表现可能受到不利影响,以致产品的表现可能逊于指数累计回报的-1x。如以下情况所示,如指数在5个营业日期间增长9%但即日表现波动,产品将录得11%的累计损失,相比之下,指数录得9%损失,是指数累计回报的- 1x。

情况III:趋升但表现波动

在趋升但表现波动的市况,指数在超过1个营业日期间整体向上但即日表现波动,产品的表现可能受到不利影响,以致产品的表现可能逊于指数累计回报的-1x。如以下情况所示,如指数在5个营业日期间增长9%但即日表现波动,产品将录得11%的累计损失,相比之下,指数录得9%损失,是指数累计回报的- 1x。

下图进一步显示在趋升但表现波动的市况中,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

下图进一步显示在趋升但表现波动的市况中,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

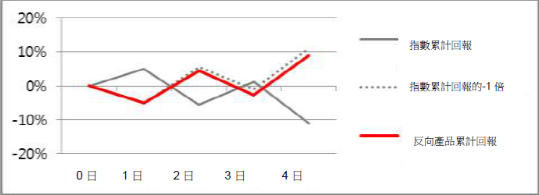

情况IV:下滑但表现波动

在下滑但表现波动的市况,指数在超过1个营业日期间整体下滑但即日表现波动,产品的表现可能受到不利影响,以致产品的表现可能逊于指数累计回报的-1x。如以下情况所示,如指数在5个营业日期间下跌11%但即日表现波动,产品将录得9%的累计收益,相比之下,指数录得11%收益,是指数累计回报的- 1x。

情况IV:下滑但表现波动

在下滑但表现波动的市况,指数在超过1个营业日期间整体下滑但即日表现波动,产品的表现可能受到不利影响,以致产品的表现可能逊于指数累计回报的-1x。如以下情况所示,如指数在5个营业日期间下跌11%但即日表现波动,产品将录得9%的累计收益,相比之下,指数录得11%收益,是指数累计回报的- 1x。

下图进一步显示在下滑但表现波动的市况中,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

下图进一步显示在下滑但表现波动的市况中,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

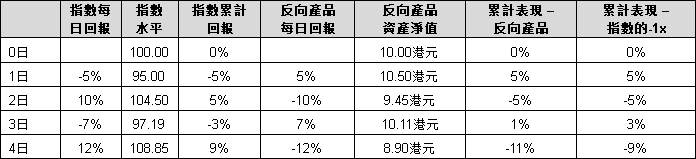

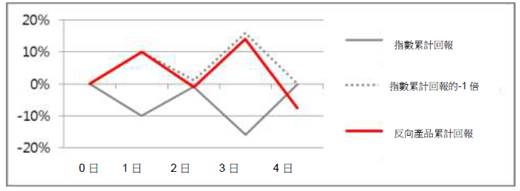

情况V:指数表现呆滞的波动市场

在指数表现呆滞的波动市场,前述的复合作用可能对产品的表现产生不利的影响。如下表所示,即使指数已回复之前的水平,产品仍可能贬值。

情况V:指数表现呆滞的波动市场

在指数表现呆滞的波动市场,前述的复合作用可能对产品的表现产生不利的影响。如下表所示,即使指数已回复之前的水平,产品仍可能贬值。

下图进一步显示在指数表现呆滞的波动市场,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

下图进一步显示在指数表现呆滞的波动市场,在超过1个营业日期间产品的表现相对于指数累计回报-1x的差额。

如各图表所示,产品的累计表现在超过1个营业日的期间与指数的累计反向表现并不「对称」。

投资者应注意,由于「路径依赖」及指数每日回报的复合作用影响,在超过单一日的期间,尤其是在市场波动对产品的累计回报有负面影响的期间,指数的反向表现(及由此产品在未扣除费用及支出之前的表现)可能与指数在同一期间的变动程度完全不相关。

如各图表所示,产品的累计表现在超过1个营业日的期间与指数的累计反向表现并不「对称」。

投资者应注意,由于「路径依赖」及指数每日回报的复合作用影响,在超过单一日的期间,尤其是在市场波动对产品的累计回报有负面影响的期间,指数的反向表现(及由此产品在未扣除费用及支出之前的表现)可能与指数在同一期间的变动程度完全不相关。

|

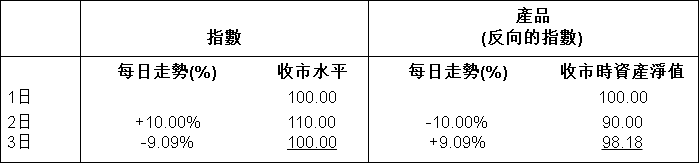

| 3. 什么是路径依赖? |

产品以每日跟踪指数的反向表现为目标。然而,由于指数的路径依赖及指数每日的反向表现,在就超过一日的期间将指数与指数的反向表现互相比较(即点到点表现的比较)时,指数过往的反向表现并不等于指数于同一期间简单计算的反向表现。

以下是说明指数的「路径依赖」及指数反向表现的范例。请注意,所用数字仅供说明,并不表示可能达到的实际回报。

假定产品每日完全跟踪指数的反向表现,指数及产品每日走势的绝对变动百分率将相同。就是说,如指数上升10.00%,产品的资产净值将下跌10.00%,如指数下跌9.09%,则产品的资产净值将上升9.09%。根据上述每日走势,指数各自的收市水平及产品于收市时的资产净值如以上范例列明。

于3日,指数的收市水平是100,与1日的收市水平相同,但产品收市时的资产净值则为98.18,低于其于1日的收市时资产净值。因此,将指数从1日至3日的表现与产品的表现作一比较时,产品的表现明显并非简单的指数反向表现。

假定产品每日完全跟踪指数的反向表现,指数及产品每日走势的绝对变动百分率将相同。就是说,如指数上升10.00%,产品的资产净值将下跌10.00%,如指数下跌9.09%,则产品的资产净值将上升9.09%。根据上述每日走势,指数各自的收市水平及产品于收市时的资产净值如以上范例列明。

于3日,指数的收市水平是100,与1日的收市水平相同,但产品收市时的资产净值则为98.18,低于其于1日的收市时资产净值。因此,将指数从1日至3日的表现与产品的表现作一比较时,产品的表现明显并非简单的指数反向表现。

|

| 4.买卖期货与买卖反向产品有什么差别? |

| 买卖反向产品的最大潜在损失即全部初始投资资产。然而投资者买卖期货的潜在损失可能大于其所缴付的初始保证金,而导致追加保证金。 |

| 5. 以期货为基础和以掉期为基础的结构有什么差别? |

以期货为基础和以掉期为基础的合成模拟结构均适用于反向产品,取决于证监会批准。

掉期和期货合约均有相同功能: 两者皆容许投资者于指定时间和以特定价钱买或卖指定种类的资产。以下表格则显示两者的差异:

由于以上差异,以期货和掉期为基础的合成模拟结构有不同的特点。从投资组合成分的层面来看,以期货为基础的合成模拟结构通常较为透明。从基础资产多样性及投资策略的层面来看,以掉期为基础的合成模拟结构提供更多灵活度。就对手方违约风险方面来说,由于结算所提供担保,以期货为基础的合成模拟结构则一般面对较低风险。

由于以上差异,以期货和掉期为基础的合成模拟结构有不同的特点。从投资组合成分的层面来看,以期货为基础的合成模拟结构通常较为透明。从基础资产多样性及投资策略的层面来看,以掉期为基础的合成模拟结构提供更多灵活度。就对手方违约风险方面来说,由于结算所提供担保,以期货为基础的合成模拟结构则一般面对较低风险。

|

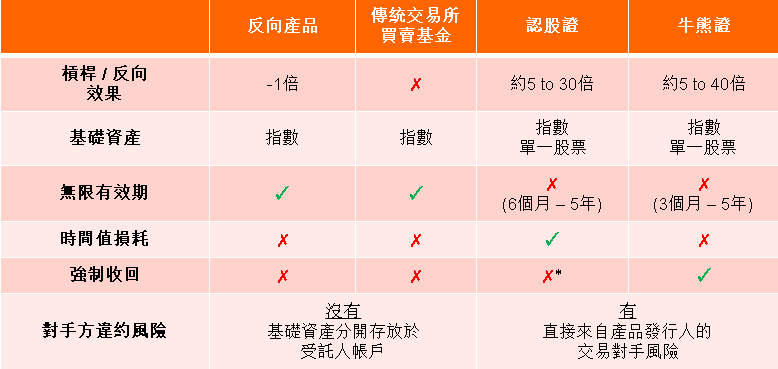

| 6. 反向产品、交易所买卖基金、认股证及牛熊证有什么差别? |

* 可被强制收回非标准型权证排除在外

* 可被强制收回非标准型权证排除在外

|

免责声明:

- 本网页所载若干资料由第三方来源编纂。未来资产环球投资(香港)有限公司(「未来资产香港」)已尽其努力以确保该等资料均属准确、完整及 最新,并且已采取审慎措施以准确地复制有关资料。未来资产香港不会就因未经授权使用本网 页所导致任何损失或损害负责。本网页所载资料仅供说明用途,并不构成于任何司法管辖区购买、销售或认购任何证券或财务工具的任何建议、提呈或邀约。投资涉 及风险,概不能保证本产品的表现将取得回报,并可能会出现取得零回报或损失所投资金额的情况。过往表现并不代表未来表现的指引。投资者在作出对本产品的任 何投资决定前,应阅读本产品的发行章程所载的详情及风险因素。投资者应确保其完全明白本产品所附带的风险,并且应考虑其本身的投资目标及风险承受程度。兹建议投资者在作出任何投资前,应征求独立专业意见。本产品的发行章程可于www.horizonsetfs.com.hk网站获得。

- 文内所提及个别行业、证券或公司仅作一般资料及说明用途,并不是建议买卖有关证券,或代表发行人在任何时期持有该投资。

- 本文提及的基金或证券并不是由恒生指数(恒指)保荐、背书或推广,恒指并不会就任何该等基金或证券或该等基金或证券的指数承担责任。本产品的发行章程对恒指与未来资产香港及任何相关基金的有限关系载有更详尽的说明。

- 投资者务请注意,本产品有别于典型零售基金,因为本产品单位或只可透过参与证券商以大额增设或变现单位。本网页由未来资产香港发行,并未经香港证券及期货事务监察委员会审阅。